오늘 소개할 기업은 코파트이다.

코파트는 온라인 경매 및 차량 리마케팅 서비스 회사이다. 자연재해에 휩쓸리거나 도난차량 등을 인터넷을 통해 경매에 부친 뒤 차량 해체업자, 재건업자, 중고차 판매상, 수출업자, 일반 대중에게 판매한다. 또한, 견인 및 보관 등의 서비스와 중고 부품에 대한 데이터베이스와 검색 엔진도 제공한다.

이 회사의 회계연도는 7월 30일이 2020년 4분기로, 연말이 아닌 여름에 회계가 끝난다.

즉, 회사의 보고서에는 2020년 4분기 실적이라고 오픈되어 있다.

- 2020년 4분기 실적

이 회사는 크게 매출 구성이 서비스 매출 / 차량 판매 두가지로 나뉘어져 있다.

2020 차량 판매의 비중이 12%로 생각보다 높지 않다.

차량 판매는 개인고객/기업고객/딜러로 제공하고있었고, 비중이 높지 않으니 패스하고...

그렇다면 88%의 비중을 차지하는 서비스 매출은 무엇일까 하고 찾아봤더니,

Vehicle Report라는 항목이 큰 포션으로 차지하고있고,

크게 4가지 항목을 서비스하고 있었다.

AutoCheck Report, Condition Report($35), EpicVIN($8.99~) Market Guide Report($10)

왜 매수해야하는지는

제공하는 서비스를 조금만 살펴봐도 알 수 있다.

미국의 경우에는 도난차량이 많아서인지

도난차량인지 여부도 확인하여 제공하고 있고...필요한 정보들을 깔끔하게 정리해서 서비스하고있다.

국내의 sk엔카와 비슷한 느낌이다.

이렇게

코파트 차량 상태 리포트를 서비스로 제공하고 있고

2개 이상의 비디오, 추가 사진 등 경매에 입찰하기 위한 세세한 정보들을 볼 수 있다. ( 단 돈을 내야함. 여기서 수익이 난다.)

미국내부로 배송할 수도, 해외로 배송받을 수도 있다.

매출 지역은 미국내가 압도적으로 내수가 중심인 회사라고 보면된다.

수출보단 내수가 중심이니, 미국내 중고차 시장이 활발해지는 조건만 신경쓰면 된다.

다음으로 손익계산서를 좀 더 살펴보면,

운영비용 중

yard operation이라는 항목은 차량을 보관하는 토지 비용이라고 보면 된다.

작년 동기 대비 9% 감소시켰고,

작년 회계 기준 대비 8%가 증가했다.

자동차 판매비용(Cost of vehicle sales)이 줄어든 것은 자동차 판매량 자체가 줄어서 그런 것으로 보인다.

코로나와 상관없이

영업이익이 감소하지 않았다는 걸 확인 할 수 있다. (지속가능한 사업의 가능성이 보인다.)

재무 상태표를 보아도.

자산 중 Cash의 비중이 작년대비 두배 이상 늘어났다.

1억8631만 달러(2216억원) 에서 4억 7771만달러(5682억원)

실제로 돈이 들어왔는지 영업활동으로 인한 현금흐름을 살펴보니 30% 이상 늘었다

당연히 꾸준한 우상향을 그리는 주식이고,

분기별 밸류에이션을 볼때

주당수익(EPS) 꾸준히 증가하고 있다.

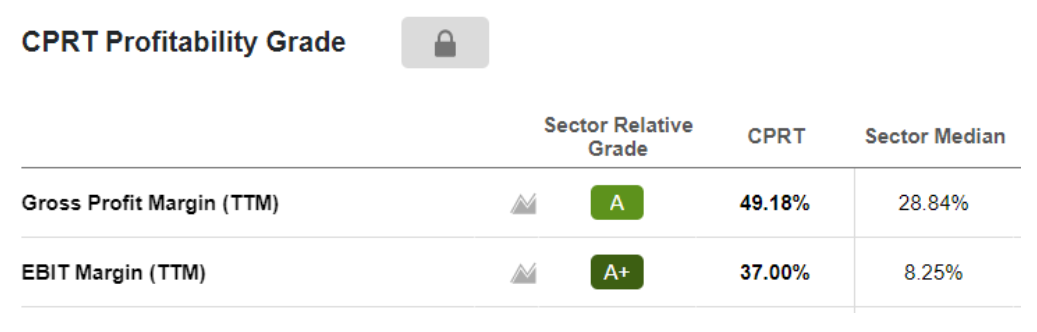

수익성 측면에서도 최근 결산 기준으로

섹터 중간값이 28.84%보다 약 2배 가까이 되는 총매출이익률을 보여주고있다.

매출 성장률도 산업평균보다 크게 상회하는 모습을 보여주고있다.

이미 많이 떨어져서 다시 오를 주식을 찾는 것도 물론 좋지만, 주식에는 바닥이 없기 때문에, 떨어지는 주식을 싸게사는 것보다, 반등해서 이미 오르고 있는 추세에 올라타는 것이 수익을 가져갈 수 있는 방법이라 생각한다.

'미국주식 > 꾸준하게 상승할 주식' 카테고리의 다른 글

| 미국 최대 유니폼제조업체 신타스(CTAS) (0) | 2020.09.07 |

|---|---|

| 아마존과 함께가는 물류 리츠(REIT) 회사 - 프로로지스(PLD) (0) | 2020.09.07 |

| 미국판 아트박스 상위버전 파이브빌로우(FIVE) (0) | 2020.09.07 |

댓글